En tant que parent, avez-vous rejeté la possibilité d'épargner dans des REEE (régimes enregistrés d'épargne-études) pour les études postsecondaires de vos enfants parce que la cotisation maximale se limite à 50 000 $ et que les frais universitaires pourraient facilement dépasser ce montant? Si c'est le cas, vous devriez réexaminer la chose car vous pourriez tirer d'un REEE bien plus que la somme investie grâce à une croissance composée et aux subventions gouvernementales offertes.

Lorsque les cotisations versées à votre REEE ont suffisamment de temps pour bénéficier d'une croissance composée, le bénéficiaire de votre REEE pourrait obtenir plus du double de la somme que vous avez cotisée. Le tableau 1 illustre que, si le parent verse un total de 35 000 $ (soit 2500 $ par année sur une période de 14 ans), l'argent accumulé dans un REEE pourrait s'élever à 89 470 $ lorsque l'enfant atteint l'âge de 18 ans. Par ailleurs, si le parent verse 50 000 $ (environ 2777 $ par année sur une période de 18 ans), l'argent accumulé dans le REEE pourrait se chiffrer à 111 020 $. Ces montants sont basés sur un taux de rendement annuel moyen de 6,5 %.

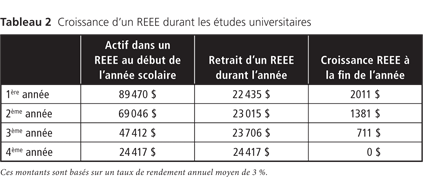

L'une des subventions offertes par le gouvernement pour les REEE est la Subvention canadienne pour l'épargne-études (SCEE). Il s'agit d'une subvention supplémentaire annuelle allant jusqu'à 500 $ pour chaque bénéficiaire d'un REEE admissible, la subvention à vie maximum étant de 7200 $ par bénéficiaire. Avec une croissance composée, l'argent de cette subvention peut également doubler, donc ne négligez pas de demander cette subvention pour le REEE de votre enfant. De plus, l'argent versé dans le REEE peut continuer à fructifier même une fois que l'étudiant commence à retirer des fonds du régime pour payer ses dépenses universitaires (tableau 2).

Supposons que votre enfant retire chaque année environ un quart des fonds du REEE pour couvrir ses dépenses postsecondaires. Durant ses quatre années d'études universitaires, le REEE pourrait facilement accumuler une nouvelle somme de 4100 $ en assumant un taux de rendement annuel moyen de 3 %. Selon le programme dans lequel votre enfant est inscrit, 4100 $ pourraient suffire pour payer les frais de scolarité d'une année d'études.

Nous avons utilisé un taux de rendement réduit de 3 % pour calculer la croissance du REEE au cours de l'année scolaire car il est généralement recommandé de remplacer les placements qui restent dans le régime par des placements plus conservateurs lorsque l'enfant est prêt à commencer ses études postsecondaires. C'est ainsi que vous devriez songer à remplacer l'actif dans le REEE par des placements de revenu tels que des fonds d'obligations prudents. Par contre, s'il reste dix ans ou plus avant que votre enfant n'ait besoin des fonds du REEE, vous pouvez choisir des placements en actions plus risqués ayant toutefois des rendements passés supérieurs puisque vous aurez plus de temps devant vous pour surmonter des ralentissements du marché. Consultez toujours votre conseiller pour vous assurer de choisir un actif qui convient à votre tolérance à l'égard du risque.

Voici deux autres raisons d'utiliser des REEE. Grâce au budget fédéral 2011, les REEE sont encore plus attrayants car ils offrent maintenant les mêmes privilèges de retrait aux étudiants qui font des études à l'étranger qu'aux étudiants inscrits à des universités canadiennes. Le budget 2011 permet en outre de transférer des REEE individuels entre frères et sœurs sans pénalités fiscales et sans avoir à rembourser la SCEE. Ces avantages sont déjà offerts au titre des REEE familiaux pour frères et sœurs.

Pour en savoir davantage sur la façon d'ouvrir un REEE afin de voir fructifier votre argent à mesure que votre enfant grandit, contactez un planificateur financier agréé relevant du CDSPI Services consultatifs Inc. au 1-877-293-9455, poste 5021. Vous recevrez de l'assistance personnalisée sans frais concernant votre épargne-études et vos autres objectifs de placement. (Des restrictions s'appliquent aux services consultatifs dans certaines juridictions.)

L'AUTEURE

|

|

Mme Debbie Okamoto est planificatrice financière agréée et conseillère principale en planification de placement au CDSPI Services consultatifs Inc. |